В Письме ФНС России от 25.10.2017 № ГД-4- 11/21642@ указано, что ИП на УСН с объектом налогообложения «доходы минус расходы» при определении размера страховых взносов в ПФР РФ не учитывают расходы, предусмотренные статьей 346.16 НК РФ.

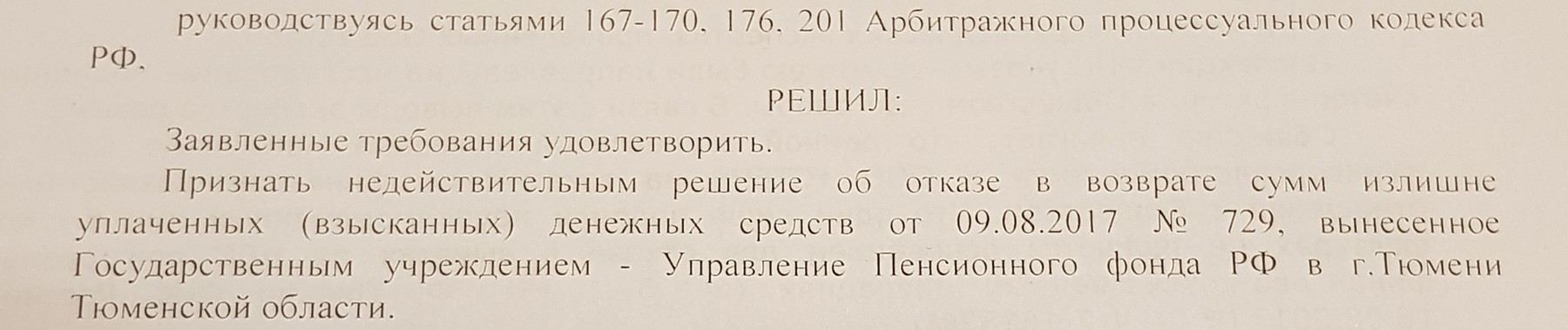

Однако по территории России формируется противоположная практика, положительная для плательщиков. С участием адвоката И. Петуховой в январе 2018 года в Арбитражном суде Тюменской области рассмотрены в пользу предпринимателей два дела с ПФР РФ, в которых успешно обжалованы решения об отказе в возврате излишне уплаченных взносов (сначала взносы были рассчитаны и уплачены без учета расходов).

Как указал суд «Поскольку объектом налогообложения у заявителя, согласно статье 346.14 Налогового кодекса РФ, являются доходы, уменьшенные на величину расходов, то и положения статьи 346.15 Налогового кодекса РФ могут применяться только в совокупности с положениями статьи 346.16 Налогового кодекса РФ, устанавливающей порядок определения расходов. Таким образом, расчетная база для обложения страховыми взносами по обязательному пенсионному страхованию для плательщиков, применяющих УСН и выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, подлежит исчислению на основании статьи 346.15 Налогового кодекса РФ с учетом положений статьи 346.16 Налогового кодекса РФ».

Судебная практика, подтверждающая данную позицию:

- Постановление Конституционного Суда Российской Федерации от 30.11.2016 N 27-П

- Определение Верховного Суда Российской Федерации от 18.04.2017 № 304-КГ16-16937

- Пункт 27 «Обзора судебной практики Верховного Суда Российской Федерации № 3 (2017)», утвержденного, Президиумом Верховного Суда Российской Федерации 12.07.2017

- Определение Верховного Суда Российской Федерации от 3 августа 2017 г. N 304-ЭС17-1872

- Постановление Арбитражного суда Западно-Сибирского округа от 27 сентября 2017 г. по делу N А27-2373/2017.

Также Президентом ФПА РФ Ю.С.ПИЛИПЕНКО были предоставлены аналогичные разъяснения для адвокатов:

ИНФОРМАЦИЯ

ПО ВОПРОСУ

РАСЧЕТА СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ

ПЕНСИОННОЕ СТРАХОВАНИЕ

В связи с поступающими обращениями информируем о правовой позиции Федеральной палаты адвокатов Российской Федерации по вопросу расчета страховых взносов адвокатов на обязательное пенсионное страхование.

С 1 января 2017 г. страховые взносы начисляются согласно положениям главы 34 "Страховые взносы" Налогового кодекса Российской Федерации (далее - НК РФ).

На основании подп. 1 п. 9 ст. 430 НК РФ для самозанятых граждан (в том числе адвокатов), уплачивающих НДФЛ, доход учитывается в соответствии со ст. 210 НК РФ (в части дохода от предпринимательской и (или) иной профессиональной деятельности).

Согласно п. 3 ст. 210 НК РФ доходы физических лиц, облагаемые по ставке 13%, могут быть уменьшены на суммы налоговых вычетов, установленных ст. 218 - 221 НК РФ.

Начиная с 2017 г. при расчете страховых взносов на обязательное пенсионное страхование для самозанятых граждан, уплачивающих НДФЛ, учитываются реально произведенные и документально подтвержденные расходы на ведение деятельности (профессиональные налоговые вычеты - п. 1 ст. 221 НК РФ), предусмотренные главой 23 НК РФ (см. Письмо Минфина России от 13 января 2017 г. N 03-15-05/10319).

С 1 января 2017 г. адвокаты при расчете страховых взносов на обязательное пенсионное страхование могут уменьшать полученные от адвокатской деятельности доходы на суммы налоговых вычетов, указанных в ст. 221 НК РФ.

При расчете страховых взносов, подлежащих исчислению за прошлые налоговые периоды (2016 год и ранее) на основании Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", в соответствии с правовой позицией, изложенной в Постановлении Конституционного Суда РФ от 30 ноября 2016 г. N 27-П "По делу о проверке конституционности пункта 1 части 8 статьи 14 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" и статьи 227 Налогового кодекса Российской Федерации в связи с запросом Кировского областного суда", адвокаты также вправе полученные от адвокатской деятельности доходы уменьшать на суммы установленных п. 1 ст. 221 НК РФ профессиональных налоговых вычетов.

Адвокаты, уплатившие за отчетные (расчетные) периоды, истекшие до 1 января 2017 г., страховые взносы (пени, штрафов), расчет которых был произведен без учета профессиональных налоговых вычетов, и имеющие документы, подтверждающие произведенные расходы на осуществление адвокатской деятельности, вправе обратиться за возвратом излишне уплаченных взносов (пени, штрафов) в соответствующие органы Пенсионного фонда Российской Федерации за предшествующий период, но не более чем за три года (см. ст. 21 Федерального закона от 3 июля 2016 г. N 250-ФЗ (в ред. от 19 декабря 2016 г.) "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование").

Это право имеют все адвокаты независимо от избранной ими формы адвокатского образования, так как, исходя из системы действующего правового регулирования, обязанность уплачивать страховой взнос возложена на всех адвокатов, независимо от избранной ими организационно-правовой формы деятельности.